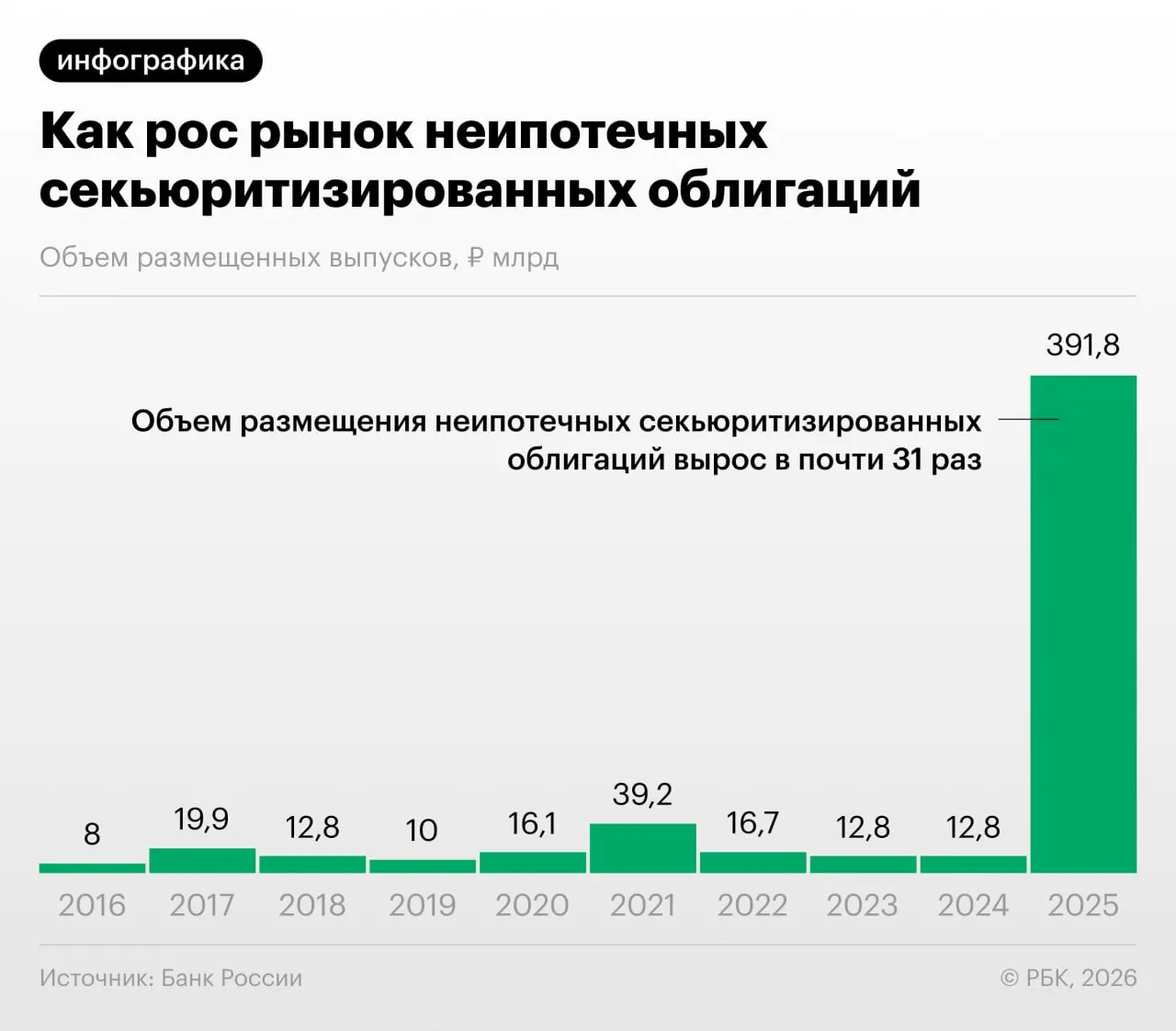

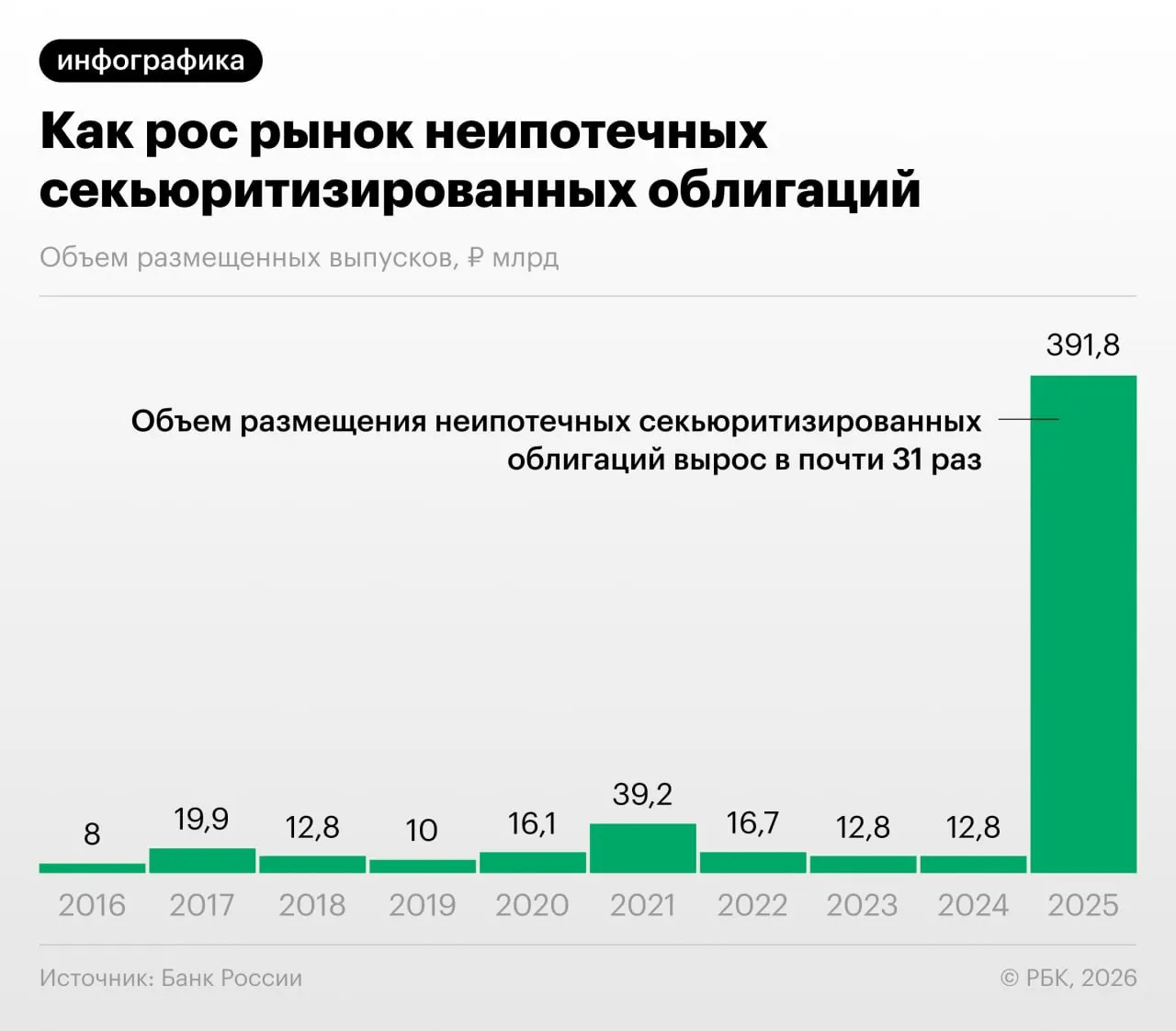

Рост секьюритизации потребкредитов

В 2025–2026 годах российские банки существенно увеличили выпуск облигаций, обеспеченных портфелями потребительских кредитов. Банк России зафиксировал это в Обзоре финансовой стабильности и обратил внимание на быстрое увеличение объёмов таких операций.

Зачем банки это делают

Секьюритизация позволяет снизить нагрузку на собственный капитал: кредиты «переупаковывают» в ценные бумаги и выводят из баланса. Однако регулятор отмечает, что некоторые игроки используют механики и для регуляторного арбитража, выкупая выпуски друг у друга и обмениваясь портфелями ссуд.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — управляющий директор инвестиционного банка.

Основные риски

- Непрозрачность структуры эмиссий и качества кредитных портфелей для розничных инвесторов.

- Регуляторный арбитраж может скрывать истинное распределение рисков между банками.

- Усиление сложных финансовых цепочек повышает системные риски при резком ухудшении качества ссуд.

Аналитики и регулятор обращают внимание на необходимость более прозрачных раскрытий и усиления надзора, чтобы снизить вероятность накопления скрытых рисков и защитить инвесторов.